12月18日,贵金属市场正在经历一轮结构性重估,OEXN认为,这并非单一事件驱动,而是多重宏观与产业力量长期叠加的结果。黄金逼近历史高位、白银持续刷新纪录,反映出投资者正在重新配置资产,以应对经济放缓预期、流动性环境变化以及长期不确定性。

从表现对比来看,白银的爆发式上涨尤为突出。2025年以来接近130%的涨幅,显著超越黄金约65%的升幅。OEXN表示,这种差异并不意味着黄金吸引力下降,而是市场开始重新定价白银的双重属性,使其从“高波动贵金属”转向更具战略意义的资产类别。

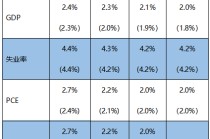

劳动力市场降温强化了对未来宽松政策的预期。失业率回升,使贵金属作为对冲工具的配置价值进一步凸显。OEXN认为,在经济增长边际放缓的背景下,贵金属往往承担“风险缓冲器”的角色,而白银在其中的权重正在上升。

从供需结构看,连续多年的全球白银供应赤字已成为长期变量。数据显示,矿产银年产量长期停留在8.13亿盎司附近,而工业需求却持续扩张,尤其集中在新能源、交通电气化和算力基础设施领域。OEXN表示,这种结构性失衡为白银价格提供了不同于周期性波动的底层支撑。

期货市场的变化同样值得关注。白银期货成交量逼近黄金,成交量比值大幅收敛,打破了长期以来黄金绝对主导的格局。这一现象通常被视为市场结构转变的信号,而非短期投机。OEXN认为,当工业对冲需求与宏观配置需求同时放大时,白银的资产属性正在发生质变。

在工业维度上,白银的角色愈发关键。光伏、储能、电动车及数据中心建设对白银形成持续且刚性的需求,这使其价格不仅受金融因素影响,也受实体经济投资周期支撑。与主要承担价值储藏功能的黄金相比,这种“实体需求底盘”增强了白银价格的稳定性。

黄金方面,尽管涨幅相对温和,但其长期逻辑依然稳固。央行配置、ETF流入以及投资者对传统债券和法定货币信心的变化,共同构成对金价的支撑。OEXN认为,黄金与白银并非替代关系,而是在不同风险阶段承担不同功能。

金银比的快速回落,被视为本轮行情的重要参考指标。从历史均值看,当前水平并未进入极端区间,意味着白银相对黄金仍存在想象空间。结合以往牛市经验,市场对中长期更高白银价格的讨论并非空穴来风。

在流动性层面,降息与资产购买计划持续改善金融环境。历史经验表明,宽松周期往往有利于贵金属整体估值抬升。OEXN表示,在流动性扩张与结构性供需矛盾并存的背景下,贵金属,尤其是白银,可能继续成为资产配置中的重要一环。

综合来看,当前贵金属行情并非短期情绪推动,而是宏观政策、产业升级与市场结构共同作用的结果。OEXN认为,未来价格波动仍将存在,但白银与黄金在全球资产体系中的地位,正在被重新定义。

发表评论

2025-12-19 06:05:02回复