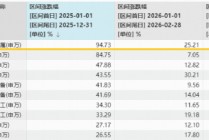

1月 6日,唐人神发布公告,公司持股5%以上股东大生行在12月10日至2026年1月5日期间,通过深交所大宗交易累计减持278.8万股,持股比例从6.2%微降至6%。此次减持背后,是公司养殖业务承压、饲料业务挑大梁的分化格局,以及短期偿债压力攀升的现实困境。

2025年三季度唐人神出现亏损,根据公司官方回应,三季度亏损主要源于两大核心因素:一是生猪价格持续低迷,市场行情疲软直接压缩了养殖利润空间;二是当期生猪出栏中外购仔猪占比偏高,且外购仔猪成本均价超过500元/头,成本与售价的反向波动进一步放大了亏损规模。更值得注意的是,出于对后期生猪价格仍将低位运行的谨慎判断,公司计提了1.6亿元存货跌价准备,这一计提也直接加剧了当期的亏损幅度,让养殖业务的短期阵痛更为明显。

与养殖业务的阵痛形成鲜明对比的是,饲料业务正成为唐人神抵御行业波动的“压舱石”,且公司已启动深度变革以强化这一优势。

不过,即便有饲料业务的现金流支撑,唐人神在资金与负债层面仍暗藏隐忧。截至2025年9月30日,账面货币资金余额22.15亿元,短期有息负债27.4亿元,流动比率已经降至0.97,面临较大的偿债压力。

当前的唐人神,正处在养殖业务亏损承压、饲料业务攻坚转型的关键节点,短期偿债压力与长期发展投入之间的张力逐步显现——尽管公司反复提及全产业链布局的抗风险优势,但短期内养殖业务的拖累与资金链的紧张,仍是无法回避的经营挑战。

对于投资者而言,接下来的几个季度,唐人神能否兑现饲料销量目标、能否有效压降养殖成本、能否优化负债结构,将成为判断其能否走出短期困境、回归稳健发展轨道的核心观察点。

(注:本文系AI工具辅助创作完成,不构成投资建议。)

发表评论

2026-01-08 04:21:31回复

2026-01-08 05:50:50回复