来源:国际金融报

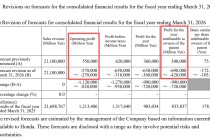

1月27日晚,东方日升(300118.SZ)发布2025年业绩预告,预计2025年全年归属于上市公司股东的净亏损为23亿—29亿元;预计2025年全年归属于上市公司股东的扣除非经常性损益的净亏损为26亿—32亿元。

公司表示,报告期内,全球光伏新增装机量延续增长态势,但阶段性供需错配导致光伏产品价格持续低位运行,公司经营承压。同时公司基于谨慎性原则,对出现减值迹象的长期资产进行减值测试,经过审慎评估后将按照企业会计准则计提资产减值损失,对业绩有一定影响。

业绩巨亏VS股价波动

过去一年,东方日升试图从“以组件为主”向“光储协同”战略转型,但期间遭遇了组件业务持续亏损、高层变动、储能业务不及预期等多重问题,其业绩下滑在预期之内。

不过,就在近期,随着SpaceX星链计划等商业航天项目的推进,太空光伏概念爆火,拥有异质结(HJT)技术的东方日升股价在1月23日、26日收盘价格涨幅偏离值累计超过30%。公司在异动公告中紧急澄清,直言“商业航天、太空光伏应用场景尚处于探索阶段,产业化进程仍面临不确定性”,并明确表示“公司光伏产品未直接向商业航天卫星公司供货”。这份澄清,犹如一盆冷水,试图浇灭市场无端的热情。1月27日,其收盘价22.93元/股,涨幅1.82%,总市值261亿元。

东方日升主营业务是地面电站、分布式光伏,2025年才试图增加储能作为第二增长曲线,太空业务更是相去甚远。

在光伏行业产能过剩、技术路线加速迭代、市场竞争日趋激烈的背景下,曾位居全球组件出货量第八的东方日升,目前正处于业绩“触底调整”的关键时期。2024年,东方日升经历了34.36亿元的巨亏,2025年再亏近29亿元,这家企业将如何自救?

HJT技术或成扭亏关键

此前有分析称,东方日升的光伏电池及组件业务表现低迷,很大程度上与押注的HJT路线有关。在N型电池替代P型电池的过程中,东方日升没有选择巨头扎堆的N型TOPCon技术路线,而是选择了N型HJT路线进行差异化竞争。

在光伏电池技术迭代的关键窗口期,TOPCon路线凭借显著的成本优势成为行业主流选择。该技术通过与现有P型产线的高度兼容性,仅需少量设备改造即可实现产能升级,大幅降低了企业转型的初始投入成本,截至2024年,TOPCon电池已占据全球光伏市场超70%的份额。

相比之下,HJT技术虽然在电站全生命周期发电量方面表现突出——其高转换效率、低光致衰减率及优异双面发电特性,能够有效降低平准化度电成本,但现阶段生产成本仍高于TOPCon。这主要源于两大制约因素:一是设备投资门槛较高,HJT产线无法兼容传统P型电池设备,需要全新投资;二是对低温银浆等特殊材料的依赖,导致材料成本显著高于TOPCon使用的常规银浆。这些成本因素成为制约HJT技术快速普及的关键。当前,HJT市场份额仅在3%左右,显然低于东方日升等一众押注HJT路线企业的预期。

东方日升的转型之路并不好走。从HJT路线的多家企业情况看,这一技术路线前景并不乐观,比如,押注HJT路线的爱康科技(已退市)、金刚光伏也已出现了严重的经营困难。

尽管行业竞争加剧且面临成本压力等多重挑战,但东方日升仍持续深耕HJT技术路线,将其视为差异化竞争的核心。不过,2024年研发费用为5.12亿元,较2023年下降了24.22%。2024年,公司HJT组件出货量占比约33%,且推出了量产效率23.5%、功率730W+的伏曦Pro系列产品。2025年上半年,公司异质结电池片的转换效率已达到26.6%,组件转换效率突破24.7%。

公司预计,随着生产工艺优化及规模效应显现,2026年—2027年,HJT组件生产成本将逐步逼近TOPCon水平,实现成本竞争力质的突破。届时,HJT技术凭借其高发电效率、低衰减率等核心优势,市场份额有望提升至25%—30%,从而与TOPCon技术形成双雄并立的行业格局,共同主导下一代光伏电池技术路线。

值得注意的是,HJT可能成为钙钛矿材料的最佳晶硅基底。相较于TOPCon技术需通过复杂隧穿氧化层实现载流子传输,HJT与钙钛矿组成叠层电池的契合度最高,HJT电池擅长吸收和转换太阳光谱中的红外光部分,而钙钛矿材料则对可见光和紫外光的吸收效率极高,组合成叠层电池可以更充分地利用太阳光的不同波段,从而突破单结电池的理论效率极限。

据悉,东方日升正积极布局太空光伏领域,通过与上海港湾的战略合作,共同推进“钙钛矿+P型异质结电池叠层技术”在太空能源场景的研发、验证及产业化应用。

发表评论

2026-01-28 18:33:52回复

2026-01-28 23:00:10回复

2026-01-29 00:30:02回复

2026-01-28 20:24:08回复

2026-01-29 04:57:25回复