港股上市后,智谱(02513.HK)又陆续中标几个大客户订单。

企查查显示,1月13日,智谱中标南京徐庄高新技术产业开发区管理委员会(机关)297.5万元项目与中国气象局公共气象服务中心639万元项目;1月16日,中标邮储银行(601658.SH)409.6万元项目。

1月27日,中国三峡集团公示了一则中标结果。智谱以116万元的价格,成功中标“基于大语言模型的水电站运维智能问答技术研究及示范应用(标段二)”项目,为目前的最新订单。

TO B双刃剑

智谱此次中标的三峡项目,要求围绕水电站运维场景构建大语言模型,优化训练算法,服务期为10个月。据招标文件,水电站运维面临知识分散、技术迭代快等痛点,需通过AI实现高效决策。

这与智谱一直以来的“本地化部署”优势契合,项目也典型体现了智谱的TO B业务特征,即面向企业、政府等提供定制化解决方案,再搭上一部分员工进行驻场服务。

然而,116万元的订单规模,在智谱整体营收中占比微乎其微。2024年,智谱营收为3.12亿元,2025年上半年达1.9亿元,此类项目制收入虽稳定,但单笔金额有限,且回款周期长,也是B端业务“大单难寻、小单维持”的普遍境况。

智谱的营收结构清晰反映了其TO B路径。

2025年上半年,本地化部署业务贡献1.62亿元、占比69.4%的收入;云端API服务以2910万元收入占比30.6%;净亏损17.5亿元。

前者主要面向政府、央企等大客户,后者则试图通过MaaS(模型即服务)平台拓展中小客户。这种模式的优势在于客户壁垒高,大型机构对数据安全要求严格,更倾向本地化部署,智谱凭借“清华系”技术背景易获信任。

项目制合同能提供短期现金流,如三峡项目般的需求在能源、金融等领域持续存在。但劣势同样尖锐,本地化部署需大量定制化开发,且需要人员外派驻场服务,属于高成本低利润业务。

随着互联网大厂竞相入局,市场竞争愈加激烈,智谱的云端API业务亦面临盈利挑战。首先是成本的上升,导致毛利率从2022年的76.1%暴跌至2025年上半年的-0.4%。智谱招股书解释称,这是“持续战略性降低服务价格并顺应市场趋势所致”,即以降低价格换取市场份额。相较之下,智谱对标的OpenAI等厂商以标准化API服务为主,毛利率更健康。

此外,业务持续性差的问题突出。招股书显示,2022-2025年上半年智谱前五大客户无一重合,表明客户粘性不足,需不断投入销售资源拓新,成本高企。招股书显示,2025年上半年智谱客户平均回款周期已拉长至112天,远超项目交付周期,现金流压力凸显。

最为关键的是,此类TO B业务高度依赖销售与交付团队,导致人员结构臃肿,智谱员工规模一度远超同行。

上市前瘦身

截至2025年6月30日,智谱员工总数为883人,其中研发人员657人,占比高达74.4%;非研发人员226人,占比25.6%。这一研发占比虽在AI行业处于较高水平,但高研发投入并未转化为相应的商业效率。

2024年智谱营收3.12亿元,以883名员工计算,人均年创收约35.3万元,低于同行MiniMax(00100.HK)。MiniMax截至2025年9月共有385位员工,其中研发人员占比73.8%,以2024年营收3050万美元计算,人均年创收约8万美元,折合人民币55.6万元。

智谱在上市前后也遭遇了密集的高管人事震荡,这对高度依赖核心团队的TO B商业化造成直接影响。据公开统计,仅2025年上半年,智谱已有多位高管离职,包括智谱应用AI与合作副总裁李惠子、首席战略官张阔、副总裁曲滕、COO张帆和CFO彭建标等。

张帆的离职尤为引人关注,商业化任务目前转而压在CEO张鹏身上。核心商业化岗位的变动,可能导致业务推进节奏放缓。

人员冗余问题也在上市前集中爆发。智谱高峰期员工规模达1000多人,2024年已缩减至千人以内。

白鲸实验室曾撰文,2025年9月,智谱启动紧急裁员,涉及产研中心、业务线、智谱清言研发算法团队等多个部门,其中产研中心60多人仅保留一半左右转至交付部门,裁员补偿标准仅为N+1,剩余年假被清零、期权作废,不少员工在数天内被要求离职。当时即有员工称,这一举措或为上市前优化财务报表的无奈之举。

这种仓促的人员调整,反映出智谱在人才留存与成本控制之间的矛盾。

2024年,智谱员工薪酬支出3.24亿元,同比增加136.5%;2025年上半年达到2.66亿元。叠加股权激励成本后,人力支出压力进一步加大,截至2025年6月,共有452名员工通过宁波慧惠、宁波智登两大持股平台持有公司股份,占员工总数的51.2%。

商汤前车之鉴

智谱目前的困境,恰恰是商汤(00020.HK)曾经深陷的泥潭。

作为AI 1.0时代成功上市的“AI四小龙”之一,商汤同样是TO B模式的先行者,曾因过度扩张人员规模、核心团队变动频繁,导致人力成本高企、商业化推进受阻;也因重交付的定制化业务陷入亏损。

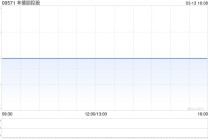

如今商汤市值较峰值相去甚远。2022年初股价达到高点9.7港元后,便一路下跌,甚至一度沦为“仙股”。截至1月28日,商汤收报仅2.54港元,市值1027亿港元。

某种程度上,商汤的发展历程为智谱提供了重要镜鉴:过度依赖B端定制化服务导致盈利周期漫长,核心技术转化效率低下,最终陷入“研发投入-持续亏损-融资续命”的循环。

但智谱仍有突围点。技术护城河方面,其GLM系列开源模型在Code Arena评测中全球领先,幻觉率低;战略转向方面,智谱正资源倾斜至C端产品如出海平台“Z.ai”,并发力Agent产品AutoGLM,试图从“外包服务商”转型为“平台型公司”。

然而,转型挑战巨大。一方面,华为云、阿里云、火山引擎、腾讯云等巨头凭借算力与渠道优势,在B端市场持续挤压独立AI厂商的生存空间;另一方面,MiniMax等同行通过C端产品实现快速变现,形成“C端反哺B端”的循环,而智谱C端业务尚处于起步阶段,短期内难以形成竞争力。

此外,中国大模型行业整体C端付费渗透率较低,B端市场虽进展较快,但客户付费意愿仍受经济环境与投资回报的考量制约,这也为智谱的商业化进程增添了不确定性。

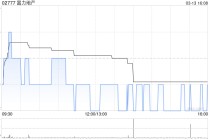

1月8日,智谱港股上市,其开盘后股价一度跌破发行价,但很快拉升,最终收盘定格在131.5港元,收涨13.17%,市值579亿港元。

其后半个月内,智谱股价一路拉升,至1月28日收盘已达228港元,市值1004亿港元。虽稍逊于同期上市的MiniMax 1531亿港元市值,但仍反映了市场对“大模型第一股”的期待。

而日前中国证监会官网更新了智谱的IPO辅导进展信息。根据公告,其辅导机构中金公司(601995.SH)已递交了智谱的第三期IPO辅导工作进展情况报告,落款日期为2026年1月15日。

智谱仍在继续推进其A股上市计划。但要避免成为“下一个商汤”,智谱还要绕开许多弯路。

发表评论

2026-01-29 07:46:33回复

2026-01-29 04:49:42回复

2026-01-29 02:17:58回复

2026-01-29 06:06:45回复