2026年2月初,距离马年除夕夜仅剩不足两周,正是餐饮业一年中最忙碌的“黄金周”备战时点。然而,在上海陆家嘴正大广场、北外滩来福士、东方滨江大酒店等核心地标,昔日灯火辉煌的“上海小南国”却大门紧闭,。

这并非一次体面的战略撤退,更不是正常的租约更替。拥有近40年历史、2012年头顶“中餐第一股”光环登陆港股的上海小南国,以一种近乎“人间蒸发”的方式,在沪上近20家门店实现了集体团灭。员工上班时发现无法打卡、水电断供;供应商提着鸡蛋、蔬菜货款无处索要;消费者预付了数千元年夜饭订金,却只等来一句“公司倒闭了,不要再打电话来了”的粗暴回复。

资本市场迅速用脚投票。2月10日,公司股价暴跌28.57%,报收0.025港元/股,沦为名副其实的“仙股”,总市值跌破7000万港元,较2012年巅峰时期股价跌幅高达98%。直到舆论哗然,上市公司才在深夜发公告澄清,将此次停业委婉定义为“配合集团策略性重整”与“减少财务亏损”。

从弄堂里四张桌子的石库门神话,到年营收超20亿的“本帮菜大王”,再到资不抵债率超250%的资本弃儿,上海小南国的猝死绝非偶然。这不仅是老字号的暮年悲歌,更是中式正餐“大而全”模式在消费分级时代被系统性淘汰的典型标本。

血色财报与“十美元”卖身:失控的财务黑洞与迷失的战略定力

上海小南国的突然熄火,导火索是一纸极其苛刻的“卖身契”。就在闭店前一个月,公司公告拟以10万美元(约72万元人民币)的“白菜价”,出售核心业务板块“小南国(香港)餐饮集团有限公司”100%股权,受让方还需承担标的公司1.37亿元的负债。

这笔交易传递出的信号极其危险:即便承接1.37亿巨额债务,买家也只愿意支付象征性的10万美元对价。这精准反映了资本市场对该品牌实体价值的判决——负资产已吞噬所有股权价值。

这笔“自杀式”资产出售并未能挽救危局。被出售的8家门店与计划保留的2家“盈利门店”最终悉数停业。透过表象,小南国的崩盘经历了财务指标恶化→多元化战略反噬→治理层失信的三级坠落。

第一级坠落:资不抵债率超250%,利润被“刚性成本”吞噬。

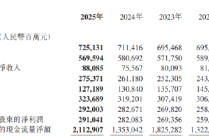

据财报显示,自2018年起,公司已连续7年未能实现年度盈利。2024年,公司营收3.14亿元,同比下滑30.2%,亏损额却高达8505万元,亏损同比扩大80.3%。到了2025年上半年,颓势更甚,营收同比再跌44.2%至1.02亿元,期内亏损1825万元。

真正的致命伤在于成本结构。截至2025年6月末,公司员工总数仅剩181名,但总员工成本高达4480万元,占收益比重44%。这意味着每产生100元收入,仅发工资就要花掉44元,这还未计入核心商场的巨额租金。上海财经大学数字经济研究院副院长崔丽丽直言,人力与场地的高刚性成本,已让这种以“桌餐”为主的老派正餐模式难以为继。

当现金流无法覆盖刚性成本时,拖欠工资成为必然。员工反映,2025年下半年开始,工资从延发变成部分发放,直至彻底停发。有厨师被拖欠工资高达3万余元,更有工作20余年的老员工分文未得。更有消费者在北外滩来福士店遇到因老板拖欠工资、厨师集体罢工导致热菜无法上桌的尴尬局面。

第二级坠落:资本催熟下的“多品牌航母”幻梦。

2012年上市,是荣耀的顶峰,也是迷失的拐点。手握巨额资本,小南国开启了疯狂的“买买买”模式,试图打造一艘抵御单一品牌风险的“餐饮航母”。2014年至2015年,公司旗下品牌一度膨胀至11个:除主牌小南国、高端线慧公馆、休闲线南小馆外,还引入日式西餐“俺の”、美式西餐Wolfgang Puck、收购香港Pokka Café,甚至涉足奶茶铺“米芝莲”与火锅“皇城根”。

这种“大跃进”式的多元化,严重稀释了主品牌的资源与管理精力。每个引进品牌都需要重资产开店、组建团队、建设供应链,而小南国对这些西餐、简餐业态并无深耕经验。分析师林岳指出,2015年公司在门店数突破80家、营收登顶20亿元的同时,净利润却首次出现亏损,这正是规模不经济的警报。

到2025年,这场扩张盛宴彻底散场。香港门店全关,合作品牌全清,子公司从巅峰时的三层办公楼、数百人规模,萎缩至总部仅剩二三十人、不足百平米办公区。昔日“航母”拆解后,只剩下漏水的“主舰”在原地打转。

第三级坠落:老板数月失联与代理人危机。

比亏损更可怕的,是治理层的集体失语与责任缺位。员工向媒体哭诉,已有数月未见老板(董事会主席顾桐山)露面,公司事务仅靠部门领导在微信群做碎片化通知。当供应商上门讨债、法院传票堆满办公室时,核心决策者选择了物理隔绝。

顾桐山于2020年加入小南国,2021年挂帅,其年薪在2022年高达392.7万元, 5却在2024年中辞去高管职仅任顾问,待202年1月再度披挂上阵时,公司早已积重难返。高管的“进出游戏”与高额薪酬,与基层员工被欠薪三个月、小时工仅发半数工资形成刺眼对比。当管理层选择隐身,企业的社会契约已然崩坏,闭店便不再是“是否”的问题,而是“何时”的问题。

尴尬的“夹心层”:消费分级时代,传统中高端正餐的集体殉葬

小南国的败退,并非孤例。在它身后,站着整整一代在20世纪90年代至21世纪初崛起的“商务宴请型”餐饮巨头。它们的衰落轨迹高度相似:人均150元至300元的定价区间、核心商圈的大店模式、浓油赤酱的传统菜式、依赖线下堂食与包厢预订。这一模式曾在政商交际、人情往来的“面子消费”时代无往不利,却在今天遭遇了系统性的生存危机。

定位的尴尬:既给不了“面子”,也给不了“里子”。

今天的餐饮消费呈现极致分化:一端是人均千元以上的黑珍珠、米其林,售卖稀缺体验与社交货币;另一端是人均50元以下的快餐、咖啡、新茶饮,售卖效率与性价比。而小南国所处的150-250元价格带,恰好卡在高不成低不就的夹心层。

崔丽丽指出,小南国的产品既不能满足精致体验(缺乏环境与创意的极致沉浸感),又无法实现高性价比(在同类本帮菜中价格偏高)。当消费者变得更理性,他们算得很清楚:请重要客人,可以去更高端的私房菜;家庭日常聚餐,社区门口的连锁餐厅人均80元也能吃得很丰盛。小南国引以为傲的“体面感”,在当下的消费心智中严重贬值。

模式的失灵:大店重资产,转身太难。

小南国过往的成功,建立在占据城市绝对核心地段的绝对大面积上。陆家嘴正大店、北外滩来福士店、东方滨江国会店,无一不是黄金口岸、数百平米甚至上千平米的营业空间。这种“地标大店”曾是品牌护城河,如今却成了吞噬现金流的巨口。

CTR总经理虞坚分析,客流下滑是购物中心普遍面临的难题,而小南国这类“大而全”正餐品牌却未能及时向“小而美”模型转型。当商场客流减少,高额租金不会减少;当翻台率下降,几十名全职员工的社保工资一分不能少。与之相对,新兴餐饮品牌更青睐80-150平米的小店模型,通过高坪效、低人工、极致单品来抵御周期。小南国也曾尝试“小小南国”等副牌,但落地规模有限,未成气候。

消费客群的断代:年轻人还吃“浓油赤酱”吗?

更深层的危机是口味与文化的代际脱节。小南国的核心客群是50后至70后,他们对“老克勒”风情、本帮菜的正统性有执念。然而,Z世代消费者是在川湘粤菜、日料、西餐的多元喂养下长大的,对于“重油、重糖、重色”的传统本帮菜接受度显著下降。

记者在采访中注意到,即使是盈利较好的正大广场店,也更多依赖商务宴请与老一辈怀旧消费。当年轻消费者成为餐饮消费主力,他们未必愿意为一碗红烧肉支付近200元溢价。品牌试图通过新品牌“Ching Ching”主打性价比、Maison DeL‘hui主攻高净值,但这两个新生品牌截至目前仅贡献150万元收益,与主品牌的巨亏相比杯水车薪。

数字化缺位:沉睡的会员与失联的私域。

在海底捞通过微信群盘活千万级私域流量、瑞幸通过App实现精准发券的今天,小南国仍停留在“等客上门”的古典时代。崔丽丽强调,传统餐饮企业在会员运营、私域流量、供应链数字化方面存在明显短板。

事实上,小南国积攒了近40年的高端客户资源,这本是一座金矿。但由于缺乏数字化触达能力,当门店关闭,消费者与品牌的唯一联系只剩下那张可能无法兑现的预付卡。这种“一锤子买卖”式的客户关系,在存量竞争时代注定流失。

沪上员工2025年初就察觉,公司一面拖欠旧供应商货款,一面仍在签约新供应商;2024年起因货款纠纷引发的司法案件已超百起;到2026年1月,金融街店已被物业追讨近200万元租金。可惜,这些警铃在资本市场的喧嚣与高管层的频繁更迭中被尽数忽略。

截至发稿,上海小南国总部办公室已人去楼空,电话转入语音信箱。尽管上市公司公告强调“预付卡资金存放于指定保证金账户”,并誓言妥善处理退款,但近40年品牌以如此仓皇的姿态退场,其商誉损耗已无可挽回。

一位消费领域资深投资人的话发人深省:“几年前还有公司想收购它,当时觉得品牌底子还在。现在,商标的价值已随着商誉崩塌急速打折。”

本文创作借助AI工具收集整理市场数据和行业信息,结合辅助观点分析和撰写成文。

发表评论

2026-02-13 23:52:25回复

2026-02-13 21:49:30回复

2026-02-13 18:46:35回复

2026-02-13 20:17:17回复

2026-02-13 17:38:20回复