来源:保险文化

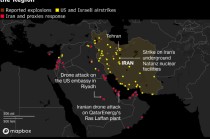

近日,全球多家顶尖海事保险机构联合宣布,自3月5日起终止对波斯湾及伊朗周边水域船舶的战争险承保。这一举措波及全球90%的远洋船舶吨位,冲击全球能源供应链,也让“海事战争险”走进大众视野。

此次集体停保绝非偶然,背后是地缘冲突升级与商业保险的避险本能。今天,我们用通俗语言讲清事件核心、影响及关键保险知识点。

停保阵容与波及范围

此次停保是全球主流海事保险商的联合行动,包括挪威Gard、英国NorthStandard、伦敦保赔协会等多家机构,同步取消相关水域战争险保障。

这些机构承保全球90%的远洋船舶吨位,直接导致相关水域出现“保险真空”;需注意,停保仅针对战争险,其他海上运输风险保障不变,覆盖波斯湾、阿曼湾等中东冲突核心高风险区域。

保险公司为何集体拒保?

核心原因:当风险从“不确定”变成“必然”,保险便失去存在意义。直接导火索是中东地缘冲突升级,霍尔木兹海峡风险拉满。

1. 风险突破阈值:联合海事信息中心将该海峡风险升至最高级,水域内多艘船只停航、受损,风险成为大概率事件;

2. 保险避险逻辑:保险依赖风险分散,而当前区域风险具有系统性、高度相关性,大量船舶可能同时受损,保险公司无法承受赔付压力;

3. 多重因素叠加:是地缘风险、保险商风控及再保险市场传导共同作用的结果,属于行业理性撤退。

海事战争险,到底保什么?

海事战争险是海洋运输货物保险的附加险,需在平安险、水渍险等基础上附加投保,保障范围远超“正式战争”。

核心保障范围

涵盖战争及类似行为导致的船舶/货物损失、船只捕获扣押损失、常规武器损失,以及相关共同海损和救助费用。

重要除外责任

核武器损失、航线中断导致的间接损失、普通海盗抢劫、被保险人故意行为,以及常规运输风险叠加损失,均不予赔付。

补充:JWC(联合战争委员会)划定战争险高风险区域,其名单直接决定保费与承保规则,是行业“风险风向标”。

此次停保是商业保险对“不可承受之风险”的理性撤退,也让我们看清:保险的核心是转移可预测风险,而非兜底所有风险。提前了解保障范围与除外责任,才能在风险来临时减少损失。

发表评论

2026-03-05 19:12:57回复