华源证券发布研报称,维持华润电力(00836)“买入”评级。华润电力2025年前三季度受益于煤价高位回落,火电子公司业绩实现高增长。尽管2026年因年度电价下滑与电力现货市场推行等因素,但公司凭借“重负荷”开发策略、优秀运营能力及新能源机组投产,有望增强业绩韧性。同时,集团“十五五”强调高质量发展,新能源业务分拆上市如成功,将显著缓解资本压力,支撑长期转型。

华源证券主要观点如下:

火电子公司25年三季度业绩高增,煤价高位回落奠定全年利润基础

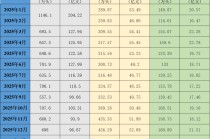

公司虽未披露三季报业绩,但根据其全资子公司华润电力投资有限公司(华润电力境内火电平台,2024年底权益装机占华润电力的67%)2025年前三季度经营情况,前三季度归母净利润同比增长31.71%,较2025年上半年增速(3.99%)大幅提升;单三季度归母净利润同比增长77.89%。预计三季度业绩高增主要受益于电量增长,2025年7-9月火电售电量同比增长4.7%。在全年较低的煤价水平下,预期公司2025年业绩平稳落地。

具体而言,2025年秦港动力煤5500大卡均价697元/吨,同比下降158元/吨,降幅18%。公司2025年售电量增长主要受益于风电与光伏的装机增长。分电源看,火、风、水、光售电量分别为1578、437、21、132亿千瓦时,分别同比增长1.3%、16.4%、35.9%、55.5%,全年售电量增量主要在风电与光伏,分别贡献51%、32%的增量,售电量增量或主要系装机增长。

26年年度电价逐步落地,现货市场机制冲击下迎来最不确定的一年

在电力供需边际宽松、煤价下跌(2025年)的情况下,预计多省2026年度电价有所下滑,同时年度交易比例大幅下降。除以上合理的市场化因素,2026年度交易电价的下滑或与1)容量电价提升,2)现货市场的推广,3)售电公司的过度竞争三方面非常态因素有关。

在理性与非理性的交织下,2026年年度电价获得一个并不乐观的结果,预计在2026年煤价无较大下降空间的情况下,点火价差的下降或致火电利润承压。同时,即便136号文已对存量新能源提供较多保护,但在电力现货市场中,其交易电价与弃电量仍将迎来大考。该行认为,公司历史上“重负荷”的开发战略或为其新能源入市提供相对优势。2026年或为电力市场最为混沌的一年,公司优秀的管理机制与运营能力或是其穿越周期的重要保障。

预计25年优质增量机组贡献增量业绩,集团“十五五”或开启高质量发展

公司25年10GW新能源装机目标,预计7GW煤电权益新增装机,结合公司优秀的管理能力,预计新投机组将为公司在行业下行期增强业绩的抵抗力。华润集团在2026年度工作会议中明确,“十五五”工作中“质”要更高、“量”要再进,全力争取最佳经营业绩。该行分析,“质”或优于“量”,并且预计集团将延续其市场化经营基因。公司新能源业务分拆上市(深交所主板)已于2025年3月受理,2025年4月问询,并于2025年12月更新财务资料,本次上市计划募资245亿支持集团新能源发展,若成功上市,有望明显减轻华润电力资本开支压力。

风险提示

煤价波动、补贴政策变动、新能源市场化政策变动。

发表评论

2026-01-20 12:48:18回复

2026-01-20 16:48:13回复

2026-01-20 22:21:38回复