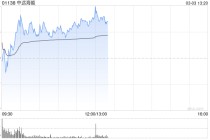

摩根大通发布研报称,予MiniMax(00100)评级“增持”,因其在AI基础模型领域兼具技术实力、多模式商业化潜力和全球可扩展性,三者结合罕见;目标价1000港元,基于2030年预测30倍市盈率,并使用15%的加权平均资本成本折现回现值。

MINIMAX 2025年第四季业绩优异,收入较市场共识预期高。毛利率达到29.7%,较2025年首九个月的23.3%进一步改善。更重要的是,公司披露2026年至今,其代币(Token)需求增长迅速;M2系列文本模型的日均代币消耗量,在今年2月较去年12月增长6倍,认为这种强劲的API需求为公司今年收入增长超过一倍提供了能见度。

发表评论

2026-03-03 21:03:29回复

2026-03-03 19:42:16回复